La frase «pagaré» significa exactamente lo que parece. Es una promesa de pagar una cierta cantidad en una fecha futura. Si bien un banco no considera que un pagaré sea lo mismo que tener efectivo en la mano, hay situaciones en las que un pagaré puede verse como efectivo si el propio banco lo emite, especialmente en una situación hipotecaria. Pero solo porque un banco considere que sus propios pagarés son válidos, eso no significa que un pagaré que tenga con un amigo o socio comercial será tratado con la misma legalidad.

- Los bancos a menudo aceptan pagarés de particulares, siendo uno de los ejemplos más obvios el pagaré que firma un nuevo propietario al contratar una hipoteca.

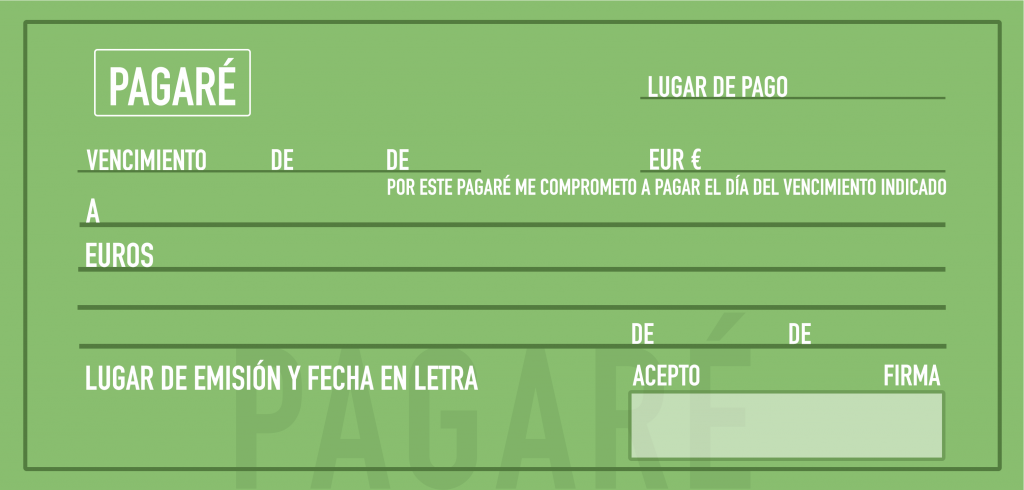

¿Qué es un pagaré?

Un pagaré es un documento legal que promete que una persona pagará a otra, a menudo en una situación de préstamo. Piense en ello como un pagaré con esteroides. Sin embargo, cuando se hace correctamente, los pagarés son legalmente exigibles, lo que significa que si su amigo le pide prestados $ 10,000 y firma un pagaré legal, usted puede tomar medidas si no recupera su dinero dentro del plazo especificado. Sin embargo, aunque ese trozo de papel puede ser excelente como prueba si termina en la corte, no puede completar exactamente un comprobante de depósito y ponerlo en su cuenta bancaria.

¿Qué hace que un pagaré sea legal?

Antes de imprimir una plantilla en línea y entregársela a su amigo para que la firme, debe asegurarse de que sea legal. Esto significa, ante todo, que debe indicar exactamente lo que está prestando y cómo espera que se reembolse. Debe incluir cualquier interés que esté cobrando, si corresponde, así como la fecha límite y las condiciones de reembolso. Si solo acepta efectivo, por ejemplo, debe incluirlo en el documento. El documento debe estar firmado por ambas partes y, para mayor protección, debe ser atestiguado por un tercero imparcial o, preferiblemente, un notario público. Esto garantizará que la otra parte no pueda reclamar más tarde que no firmó el documento.

Pagarés bancarios

Si alguna vez ha tomado una hipoteca sobre una casa, es probable que haya visto un pagaré. Esa es una nota entre el banco y el prestatario que establece que devolverá el dinero, cumpliendo los términos especificados. El prestamista retiene ese pagaré hasta que su hipoteca se pague en su totalidad. En esa situación, el banco realmente considera que tiene valor en efectivo, ya que el prestatario pagará ese pagaré, con intereses, hasta que se cancele el préstamo.

Evaluación de préstamos corporativos

Las empresas suelen utilizar pagarés para pagar a los acreedores temporalmente mientras esperan que se recupere el flujo de caja. También pueden acudir a un prestamista para solicitar un préstamo con un pagaré para asegurarse de que lo devolverán lo antes posible. Sin embargo, esto no es tan fácil como hacer una solicitud. La nota en sí deberá estar registrada con el gobierno del estado de esa empresa, así como con la Comisión de Bolsa y Valores. Una empresa que intenta realizar este tipo de transacción puede enfrentarse a un intenso escrutinio antes de que se apruebe el pagaré, pero es una forma de que las buenas empresas obtengan el financiamiento que necesitan para superar un período financiero difícil.

Incumplimiento de un pagaré

Si hubiera un incumplimiento de los términos de un pagaré, existen recursos legales disponibles para ayudar a hacer cumplir las condiciones originales del contrato. Gran parte de cómo se hace cumplir un pagaré legal puede depender del tipo de pagaré que sea. Los pagarés garantizados están garantizados por una propiedad u otro activo tangible que puede recuperarse si el prestatario incumple los términos del pagaré.

Muchas veces, la garantía que se pone a consideración es el mismo artículo que se utilizó para comprar el dinero prestado. Sin embargo, también es común que se utilicen bienes o activos no relacionados para garantizar un préstamo a través de un pagaré, por lo que la garantía del pagaré no tiene que ser necesariamente algo que se utilice para comprar el dinero prestado.

El pagaré sin garantía es un préstamo sin garantía que no utiliza ninguna propiedad o activo para garantizar el reembolso del pagaré. Este tipo de pagarés se utilizan a menudo entre amigos y familiares cuando la preocupación de incumplir los términos de un pagaré con un familiar o conocido suele ser suficiente para garantizar el pago. Sin embargo, este no es siempre el caso, y cuando ocurre un incumplimiento, los remedios para hacer cumplir el pago del pagaré son menos contundentes que tener la capacidad de simplemente recuperar los activos garantizados.

Como se puede cobrar un pagaré

Hacer cumplir un pagaré garantizado es simplemente una cuestión de recuperar el activo garantizado a través de sus propios esfuerzos o contratar a una agencia profesional para realizar la tarea en su nombre. Estas agencias cobrarán una tarifa fija por sus servicios, pero por lo general tienen una tasa de éxito muy alta.

La ejecución de un pagaré sin garantía es más problemática porque, para empezar, no hay nada más que una promesa de pago. El formulario de pagaré sin garantía no promete entregar ningún activo al prestamista si hay un incumplimiento, por lo que el prestamista tiene que buscar otras vías para buscar una reparación por el incumplimiento del contrato.

El primer paso para hacer cumplir un pagaré sin garantía es presentar una petición ante los tribunales y obtener un fallo a su favor. Aunque esta es una poderosa aplicación legal de sus derechos bajo el pagaré, no garantiza en sí mismo el reembolso del pagaré.

Existe la posibilidad de que la amenaza de una acción legal sea suficiente para que el prestatario cumpla con los términos del acuerdo, pero si no, debe pasar al siguiente paso. Iniciar un proceso de cobranza contra un miembro de la familia o un amigo no es una perspectiva agradable, por lo que si está decidido a hacer valer sus derechos bajo el pagaré, puede ser una buena idea contratar los servicios de una agencia de cobranza profesional.

Es importante entender que dado que el pagaré legal es un instrumento legalmente vinculante, cae bajo el escrutinio de la Ley de Préstamos de Crédito Justo. Esto le da al prestatario ciertos derechos que debe tener mucho cuidado de no violar, o las tornas legales podrían volverse en su contra. Una agencia de cobranza profesional debe mantenerse al día con las leyes cambiantes con respecto a las prácticas de cobranza, por lo que es mejor utilizar una en lugar de intentar hacer cumplir la cobranza usted mismo.

Si bien las agencias de cobranza pueden ser efectivas para mitigar sus pérdidas por incumplimiento de un pagaré, no siempre tienen éxito en su búsqueda. Cuando esto ocurre, sus opciones se vuelven más limitadas. Después de haber recibido sentencia en un tribunal de justicia, puede intentar embargar el salario de la persona. Si puede embargar los salarios, la corte requerirá que el empleador deduzca automáticamente una parte del cheque de pago de la persona en cada período y le envíe el dinero.

Si no desea seguir este camino y ha agotado todos los recursos disponibles, existe la opción final de vender el pagaré a una entidad que se especializa en comprar pagarés e intentar cobrar la deuda. Este es el último paso porque ofrece el menor retorno de su desembolso financiero. Tenga en cuenta que los compradores pagan mucho menos que el valor nominal del pagaré al tenedor porque intentan cobrar una cantidad menor que el total adeudado originalmente en el pagaré, lo que lo hace atractivo para el prestatario.

Prestar dinero a familiares y amigos

Elegir prestar dinero a un individuo o miembro de la familia puede ser un esfuerzo muy noble que termina ayudando a alguien y posiblemente puede generar una pequeña ganancia para usted al mismo tiempo. Desafortunadamente, prestar dinero a las personas nunca está exento de ciertos peligros. La mejor manera de protegerse al prestar dinero es formar un pagaré que sea legalmente vinculante para que tenga los medios para cobrar su inversión en caso de que se produzca un incumplimiento de los términos del pagaré.

Siempre es ventajoso tener algún tipo de propiedad o activos asignados al pagaré para que actúe como garantía en caso de que el prestatario no cumpla con los términos del acuerdo. Pero si esto no es posible y aún desea prestar el dinero, comprenda que no estará indefenso si el prestatario no puede cumplir con sus responsabilidades según los términos del pagaré. Existen recursos legales específicos y medidas que se pueden tomar para recuperar sus pérdidas en tal caso, pero lo más importante es asegurarse de utilizar un pagaré actualizado y legalmente admisible para garantizar los términos del contrato.